Leer Leer

La última oleada de la Encuesta Financiera de las Familias (EFF) del Banco de España, correspondiente a 2024, confirma una tendencia que se arrastra desde la crisis de 2008, la riqueza neta media de los hogares españoles se está recuperando recuperado en términos reales, pero el reparto de ese patrimonio es hoy sensiblemente más desigual que hace dos décadas. La riqueza neta media alcanzó los 344.700 euros en 2024, un 44,8% más que en 2002, pero aún lejos del máximo de 380.400 euros registrado en 2008. En última instancia, esto supone el fin de una «excepción española» en materia de desigualdad de riqueza, puesto que a principios de sigo España mostraba una de las distribuciones de riqueza más igualitarias de Europa, gracias al papel igualador en el que se había convertido la extensión de la propiedad de vivienda.

Concretamente, la evolución del índice de Gini de la riqueza, el indicador que mide la concentración del patrimonio en una escala de 0 a 1, revela una historia distinta. Si en 2002 este indicador se situaba en 0,581, en 2024 alcanza el 0,678, casi diez centésimas más. El grueso de ese aumento se concentró en los años de la crisis financiera y la posterior recesión: entre 2008 y 2017, el Gini pasó del 0,595 al 0,688. Desde entonces se ha estabilizado e incluso retrocedido ligeramente en los años posteriores a la pandemia. La magnitud de este cambio no es menor, pensemos que en el mismo periodo la desigualdad de renta, medida por el INE con el mismo índice, se incrementó apenas dos puntos entre 2008 y 2014.

La fotografía que ofrece la EFF 2024 es, por tanto, la de un país que ha recuperado buena parte del patrimonio perdido durante la Gran Recesión, pero en el que se ha producido un cambio estructural relacionado con la propiedad de vivienda que ha sacado a España de ser un país con una distribución de riqueza relativamente igualitaria a uno con niveles de desigualdad más cercanos a sus vecinos. En este proceso, el grupo social al que pertenece el hogar ha determinado buena parte del impacto, los hogares de mayor edad y los propietarios de vivienda han sido los principales beneficiarios de esa recuperación, mientras que los jóvenes y los hogares en régimen de alquiler se han quedado atrás. La composición del patrimonio, además, ha cambiado, la vivienda ha perdido protagonismo en favor de los activos financieros.

El declive de la propiedad inmobiliaria como eje del patrimonio familiar es uno de los rasgos más destacados de los últimos veinte años. El porcentaje de hogares con vivienda en propiedad alcanzó su máximo en torno a 2011, con un 82,6%, y desde entonces ha descendido de forma sostenida hasta el 70,6% de 2024, más de diez puntos porcentuales menos. Cada vez más familias españolas quedan al margen del principal vehículo de acumulación patrimonial. Este retroceso es especialmente pronunciado entre los hogares jóvenes y los de rentas medias-bajas, que se enfrentan a precios de compra y condiciones de financiación mucho más exigentes que las generaciones precedentes. El alquiler, lejos de ser una etapa transitoria, se ha convertido para muchos en una situación permanente con efectos duraderos sobre su capacidad de acumular patrimonio.

Este cambio estructural tiene implicaciones directas sobre la desigualdad. La vivienda en propiedad ha sido históricamente el gran igualador patrimonial en España, un activo al que accedían familias de todos los niveles de renta. A medida que la tasa de propiedad retrocede, otros activos como los financieros ganan protagonismo en la composición del patrimonio. Y estos se distribuyen de forma mucho más desigual. La acumulación de activos financieros requiere, además, un nivel de ahorro inicial y de conocimiento financiero que no está al alcance de todos los hogares por igual. El resultado es un modelo de acumulación patrimonial que tiende a reforzar las posiciones de partida en lugar de corregirlas.

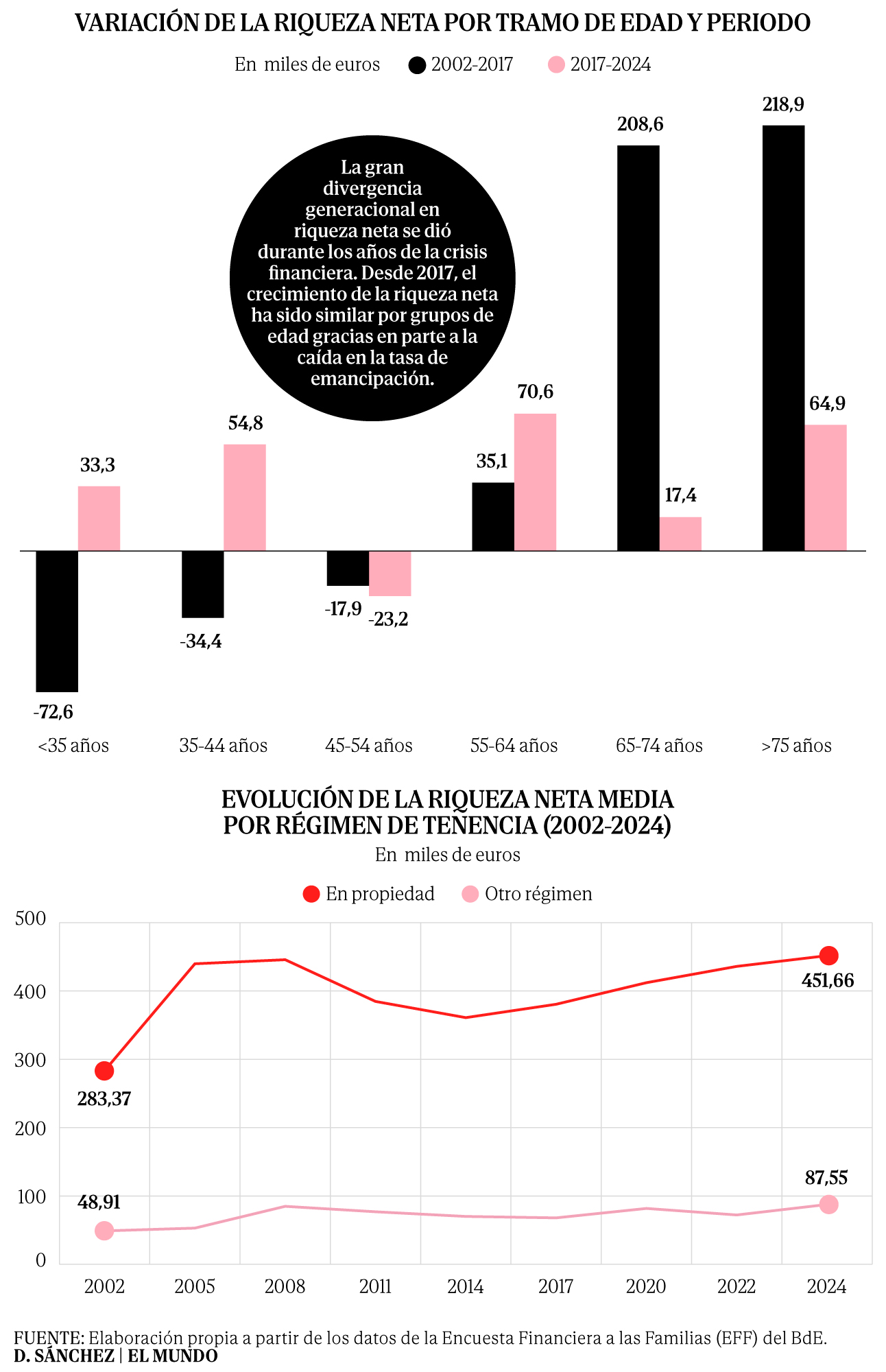

La brecha generacional en la acumulación de riqueza ilustra bien este fenómeno. Entre 2002 y 2017, los hogares encabezados por menores de 35 años vieron caer su riqueza neta media un 56%, de 129.400 a 56.800 euros. Los de 65 a 74 años, en cambio, casi la duplicaron. Sin embargo, desde 2017 la tendencia se ha moderado, ya que todos los grupos de edad han visto crecer su patrimonio, salvo los de 45 a 54 años, que han perdido 23.200 euros de riqueza media. Se trata de una generación que compró vivienda cerca del pico del ciclo inmobiliario y que aún carga con el lastre de un endeudamiento elevado contraído antes de la crisis. Es importante destacar que esta mejora en el patrimonio entre los jóvenes se produce en un contexto de una continua caída en el número de hogares jóvenes, lo que puede estar produciendo un sesgo al alza importante en su patrimonio medio, puesto que solo los jóvenes con patrimonio suficiente se independizan y forman hogares, excluyendo así a los jóvenes en una peor situación patrimonial de la estadística.

La línea divisoria más nítida en la distribución del patrimonio es la que separa a propietarios de inquilinos. En 2024, un hogar con vivienda en propiedad acumulaba una riqueza neta media de 451.700 euros, frente a los 87.600 euros de uno en otro régimen de tenencia. La ratio entre ambos se ha mantenido en torno a 5 a 1 durante las dos últimas décadas, pero la distancia absoluta ha crecido: de 234.500 euros en 2002 a 364.100 euros en 2024. En esta tendencia, es importante destacar el papel que juegan las personas inmigrantes dentro del grupo de hogares en alquiler. Si bien representan un porcentaje aún minoritario sobre la población total, se trata de un grupo claramente sobrerrepresentado entre los hogares en alquiler. Esto, sumado a su rápido crecimiento, puede ser una de las razones que explica el peor desempeño de estos hogares en términos de patrimonio especialmente a partir de 2020.

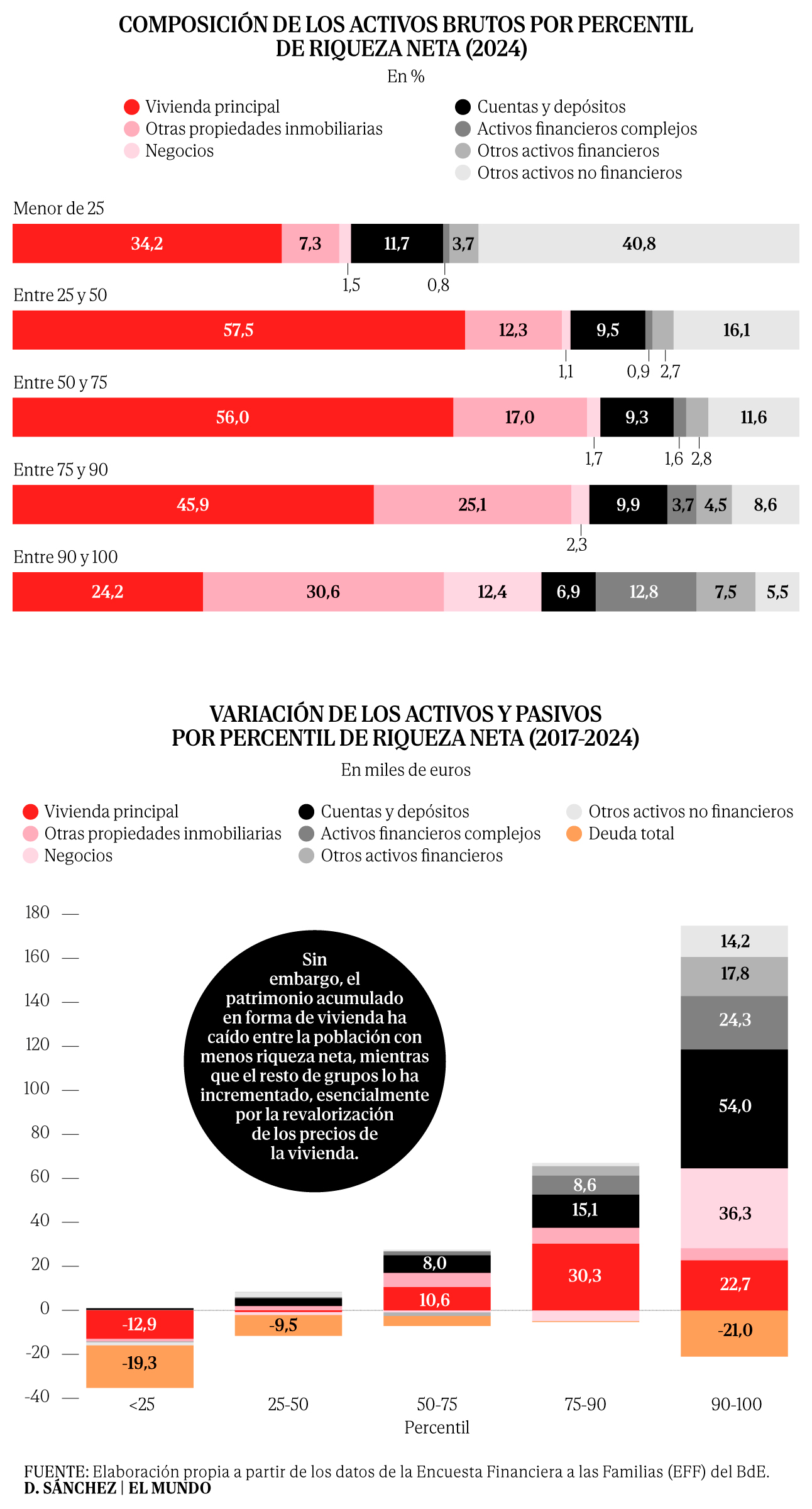

En el extremo superior de la distribución, el décimo percentil más rico concentraba en 2024 activos brutos por valor medio de 1,96 millones de euros, de los cuales casi un tercio correspondía a otras propiedades inmobiliarias y un 12,4% a negocios por cuenta propia. En el extremo inferior, el cuartil más pobre apenas acumulaba 34.000 euros en activos, con la vivienda principal —cuando existe— como componente dominante (34,2%) junto a otros activos no financieros (40,8%), como vehículos y bienes duraderos.

El periodo 2017-2024 ofrece, no obstante, algunas señales matizadas. El crecimiento de cuentas y depósitos ha beneficiado a todos los percentiles, y la reducción de la deuda ha sido generalizada, especialmente intensa entre los hogares con menos riqueza neta (19.300 euros para el cuartil inferior) y entre los más ricos (21.000 euros para el décimo superior). En paralelo, la vivienda principal ha perdido peso en todos los grupos salvo en el tramo entre los percentiles 75 y 90, donde ha ganado ligeramente.

La EFF 2024 deja, en definitiva, un retrato en el que conviven la recuperación patrimonial agregada y una desigualdad que, si bien se ha estabilizado en los últimos años, se sitúa en niveles muy superiores a los del inicio de la serie. La transformación de la composición del patrimonio, con menos ladrillo, más activos financieros, y la creciente brecha entre propietarios e inquilinos y entre generaciones.

Actualidad Económica // elmundo